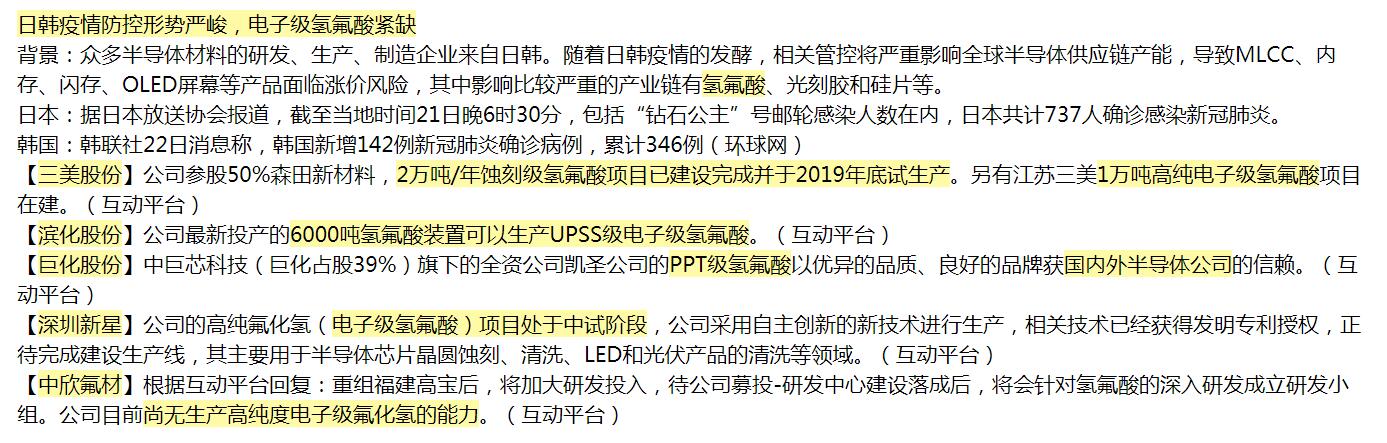

希望大家的作业本着对自己用心对大家互助的立场,提高质量增强可读性:深度加工、系统梳理、清晰简明、突出亮点。

今日作业:(完成至少一行即可)

1,整理一篇最新优质研报(含未公开推荐)的核心逻辑和观点,最好2个交易日内的,标注下研报发布时间;

2,整理一个盘后新发布的重要公告,要点和预判;

3,整理一个盘后新出现题材的简介及概念股梳理;

4,存在预期差的某只个股的研究,尤其是今日的首板和一字板;

5,以下个股/话题可供选择:

昨晚我看了下我加的几个群,聊天量比前几天普遍锐减50%以上;可能局部的反应了市场老手的不适应。这几天,讲逻辑的跑不过追总龙头的大妈。没办法,坚持套路,不断适应。

周末大家自由发挥,目前赚钱就三个方向:

A,总龙头们的交易博弈,批量性的冲锋,很多,逻辑非常透明……

B,主线的新逻辑,例如群里聊的四川长虹估计周末要发酵,比眼光……

C,新事件/新公告,尤其周末注意下,比反应速度……

另外,新股今日表现不好,可以着重分析下,英杰电气、天风吹的华峰测控,今日新上的石头科技、百奥泰、神工股份

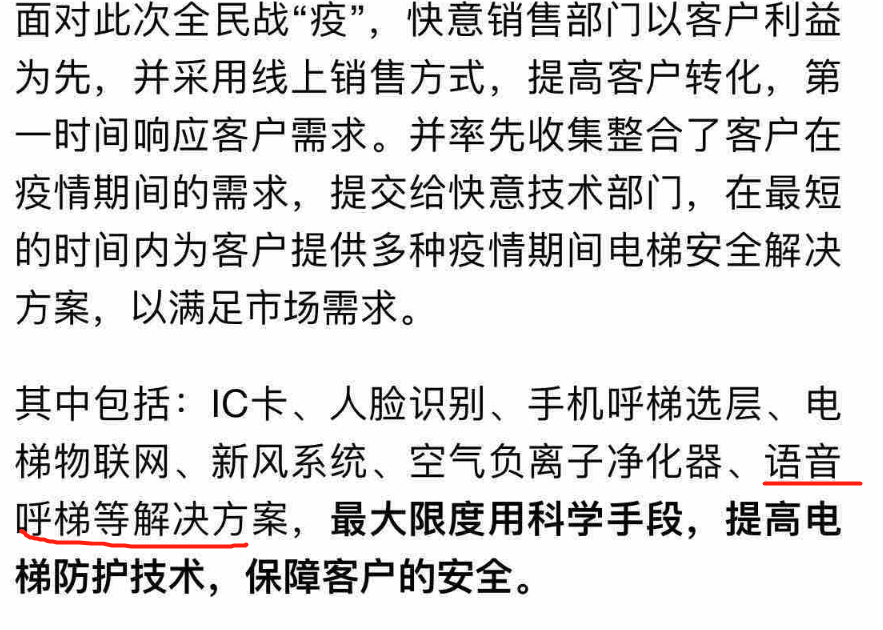

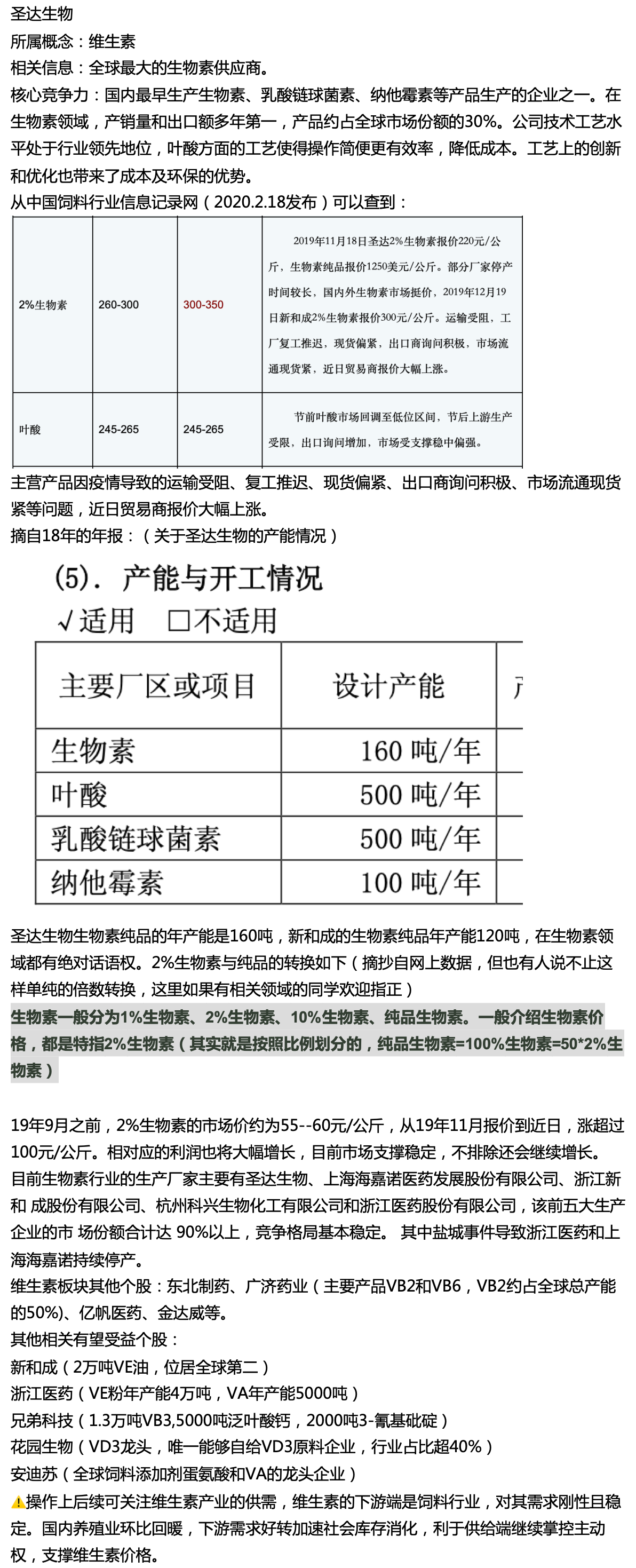

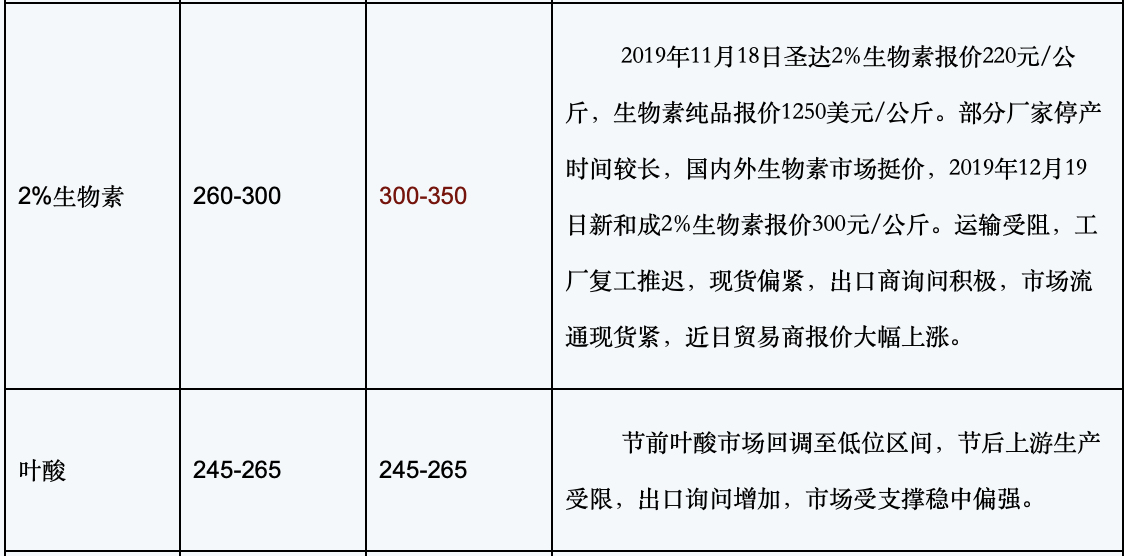

几只股票开盘突然转强势原因不明:圣达生物、和胜股份、快意信息

部分个股之前的作业有过可参阅。

周日前随时提交都可以,周末愉快!

编辑技巧备用:

由于设计缺陷,评论区无法编辑,可通过html语言来实现:

1,分段:在段落前加上<br>即可实现分段;

2,加粗:在<b></b>这两个字符之间的文字被加粗,例如:<b>联环药业</b>;

3,加红:<font color="red"> </font>,同上,例如:<font color="red">联环药业</font>;

4,加红加粗:<font color="red"><b> </b></font>,同上,例如:<font color="red"><b>联环药业</b></font>。

大家如果要添加时,小心不要错漏一个字符,不然会导致整个页面被扭曲。上述<>括弧内无空格键。